Acopiadores de Córdoba

Sociedad de Acopiadores de Granos de la Provincia de Córdoba

Adherida a Federación de Centros y Entidades Gremiales de Acopiadores de Cereales

17/08/2012

Al maíz le falta precio

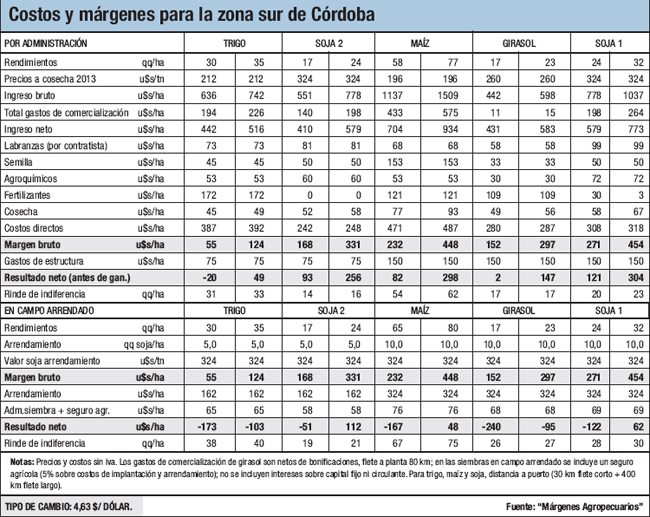

El cuadro adjunto muestra la proyección de resultados para la zona sur de Córdoba sobre la base de los precios estimados a cosecha 2013, para girasol, maíz, soja, y trigo. Se presentan las cifras para los cultivos realizados por administración en campo propio y bajo la forma de arrendamiento en campos de terceros. AMBITO

El impacto de la sequía en EE.UU. mantiene los precios altos y la volatilidad en Chicago. Se han producido lluvias en diferentes zonas en los últimos días, pero no en forma generalizada.

El impacto de la sequía en EE.UU. mantiene los precios altos y la volatilidad en Chicago. Se han producido lluvias en diferentes zonas en los últimos días, pero no en forma generalizada.

El mercado local no es un buen espejo de Chicago en cuanto a precios. Los cambios no son lineales en primer lugar por efecto de las retenciones.

Para el maíz el impacto en los precios resultó muy atenuado, especialmente para las cotizaciones del disponible. El diferencial entre la posición disponible del MAT y el FAS teórico para el maíz es de 49 u$s/t. Para la posición abril/13, este diferencial es de 20 u$s/t.

Las proyecciones a cosecha para siembras en campo propio del cuadro adjunto, en el rango de rindes altos, muestran un empate técnico entre la secuencia trigo/soja 2ª, la soja de 1ª y el maíz. Se sembró muy poco trigo en la zona, con lo cual queda fuera de la discusión la secuencia trigo/soja 2ª.

Entre el maíz y la soja 1ª, un empate técnico en el resultado se define a favor de la soja en vista de la menor inversión por hectárea que requiere este cultivo y de las restricciones financieras derivadas de quebrantos en la última cosecha. En el rango bajo de rindes la discusión la gana la soja de 1ª.

En campo arrendado, hay quebranto en el rango bajo de rindes para todos los cultivos, mientras que en los rindes altos la soja 1ª le saca diferencias al maíz.

La mala experiencia de los productores en las últimas campañas respecto del diferencial de precios entre el disponible y el FAS teórico, pesa también en las decisiones de siembra. En vista de los importantes costos comerciales que pesan sobre el maíz, es previsible que la suba de precios no sea suficiente para revertir la caída prevista en el área de maíz, especialmente en zonas más alejadas de los puertos.

El anuncio de liberación de 15 mill.t de maíz para exportación en la próxima cosecha, para la cual faltan muchos meses, deben aún materializarse, y no es un estímulo suficiente, en vista de los problemas comerciales que genera la intervención del mercado. La necesidad financiera del productor es actual, y se necesita un mejor precio para el maíz hoy, y esto se lograría con la liberación de saldos exportables acumulados.

El mercado local no es un buen espejo de Chicago en cuanto a precios. Los cambios no son lineales en primer lugar por efecto de las retenciones.

Para el maíz el impacto en los precios resultó muy atenuado, especialmente para las cotizaciones del disponible. El diferencial entre la posición disponible del MAT y el FAS teórico para el maíz es de 49 u$s/t. Para la posición abril/13, este diferencial es de 20 u$s/t.

Las proyecciones a cosecha para siembras en campo propio del cuadro adjunto, en el rango de rindes altos, muestran un empate técnico entre la secuencia trigo/soja 2ª, la soja de 1ª y el maíz. Se sembró muy poco trigo en la zona, con lo cual queda fuera de la discusión la secuencia trigo/soja 2ª.

Entre el maíz y la soja 1ª, un empate técnico en el resultado se define a favor de la soja en vista de la menor inversión por hectárea que requiere este cultivo y de las restricciones financieras derivadas de quebrantos en la última cosecha. En el rango bajo de rindes la discusión la gana la soja de 1ª.

En campo arrendado, hay quebranto en el rango bajo de rindes para todos los cultivos, mientras que en los rindes altos la soja 1ª le saca diferencias al maíz.

La mala experiencia de los productores en las últimas campañas respecto del diferencial de precios entre el disponible y el FAS teórico, pesa también en las decisiones de siembra. En vista de los importantes costos comerciales que pesan sobre el maíz, es previsible que la suba de precios no sea suficiente para revertir la caída prevista en el área de maíz, especialmente en zonas más alejadas de los puertos.

El anuncio de liberación de 15 mill.t de maíz para exportación en la próxima cosecha, para la cual faltan muchos meses, deben aún materializarse, y no es un estímulo suficiente, en vista de los problemas comerciales que genera la intervención del mercado. La necesidad financiera del productor es actual, y se necesita un mejor precio para el maíz hoy, y esto se lograría con la liberación de saldos exportables acumulados.

acopiadorescba.com

acopiadorescba.com