Acopiadores de Córdoba

Sociedad de Acopiadores de Granos de la Provincia de Córdoba

Adherida a Federación de Centros y Entidades Gremiales de Acopiadores de Cereales

01/08/2025

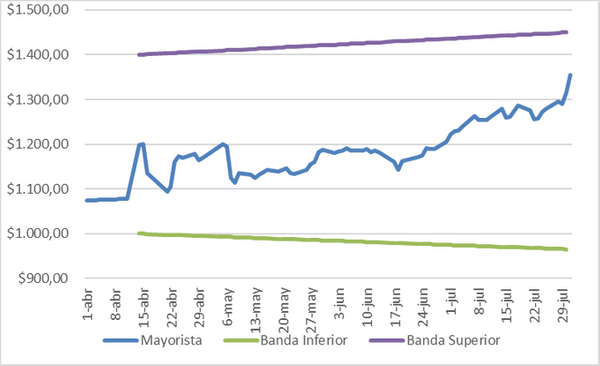

El dólar que usa el agro subió $65: la cotización se acerca el techo de la banda de invervención y esta es la opinión de los economistas

La cotización del dólar subió este jueves 31 de julio y se vuelve a poner la atención sobre la evolución del tipo de cambio.

El dólar Banco Nación divisa comprador, referencia para el agro, subió 4,52% a $1.365. Es decir, subió $65.

A cuánto cotiza el dólar hoy

En el mercado de futuros de dólar, hubo subas que incluso superaron el 4%. La cotización del dólar avanzó hasta $56 y marcó precios superiores a $1.400 para agosto.

En el segmento minorista se informó una cotización del dólar de $1339 para la compra y $1385 para la venta.

En tanto, el dólar blue cerró en $1315 para la compra y $1335 para la venta.

Así se hablaba esta semana de la cotización del dólar en La Posta, por Agrofy News Live:

Antonio Aracre, economista y ex CEO de Syngenta, comentó: "Todo overshooting falopa. Las tasas desmesuradas la semana pasada y el dólar a 1400 hoy. Paren la mano". Es decir, apuntó a una sobrereacción del mercado, esperando una baja en los próximos días.

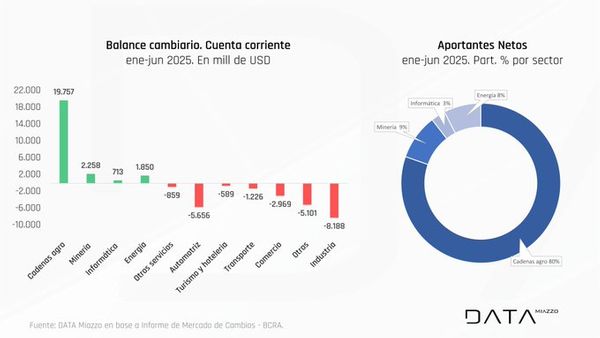

David Miazzo, economista de DATA Miazzo, destacó que, en el primer semestre del año, las cadenas agropecuarias y agroindustriales lideraron el ingreso neto de divisas, alcanzando los US$ 19.757 millones, lo que equivale al 80% del total.

El 20% restante se distribuyó entre otros sectores: la industria informática contribuyó con un 3%, el sector energético con un 8% y la minería con un 9%. Entre enero y junio, el aporte del agro fue US$ 4.486 millones superior al del mismo período de 2024, marcando una suba interanual del 29,4%.

Dólar hoy: qué pasa en la economía actual

La consultora Zorraquín+Meneses, especializa en agro, señaló en un informe reciente que en los últimos días han generado un chisporroteo y ciertas dudas sobre la sostenibilidad del programa económico, con el dólar subiendo a $1300, tasas de interés con fuertes subas, cierta percepción de desprolijidad en el desarme de letras del BCRA, mensajes confusos sobre que sobra liquidez o que falta liquidez: "Es posible que sea algo natural ante la falta de ejercicio de los bancos y el mercado para operar sin referencias dictadas unilateralmente por el Banco Central. Pero el ruido se generó".

Esta consultora agrega que se sumaron otros indicadores como suba de morosidad en los bancos, índice de desempleo algo superior y todo el “run run” pre electoral que mete ruido: "Pero, sobre todo, el indicador de riesgo país sigue fluctuando entre los 750 y los 800 puntos. Si según el presidente TMAP (todo marcha acorde al plan), ¿por qué le cuesta bajar? Desde el gobierno le siguen adjudicando la mayor responsabilidad al riesgo político y las dudas sobre lo que va a ocurrir en las elecciones de octubre. En el informe de junio, referido a este punto, elaboramos nuestra hipótesis multicausal de las razones de la resistencia a bajar: el superávit en parte está basado en sostener impuestos distorsivos (retenciones), el superávit se logra sin inversión en obra pública (insostenible en el tiempo), la acumulación de reservas del Banco Central se logra con deuda y no con compra genuina de dólares, relacionado con el punto anterior, posible incumplimiento de las metas acordadas con el FMI respecto a acumulación de reservas netas, riesgo político, asociado a que el resultado electoral sea adverso al gobierno y a un Congreso que aprueba proyectos de aumento del gasto sin tener los recursos, nuestro historial como incumplidores seriales “exige” más tiempo con buena conducta económica".

De esta forma, todos estos ruidos de la macro siempre pegan en la micro: "Para bien y para mal. Los créditos tendrán tasas más altas, en pesos y en dólares. Algunos proyectos de inversión se están revisando o demorando. El dólar más alto compensa parcialmente el bajo precio de los granos. Se encarece el costo de alimentación en ganadería. Es posible algún escalón hacia arriba de precios de insumos, repuestos y servicios. Hay mayor retribución por tasa a la inversión de excedentes financieros temporales. Es la dinámica del corto plazo a la que hay que adaptarse sin perder de vista el largo plazo. No vemos cambios de planes productivos ni menor inversión en tecnología. La carrera sigue, con obstáculos, pero sigue".

Ver informe completo

acopiadorescba.com

acopiadorescba.com