Acopiadores de Córdoba

Sociedad de Acopiadores de Granos de la Provincia de Córdoba

Adherida a Federación de Centros y Entidades Gremiales de Acopiadores de Cereales

02/03/2022

Por qué la invasión de Rusia a Ucrania tiene el potencial de hacer temblar al mercado global de granos

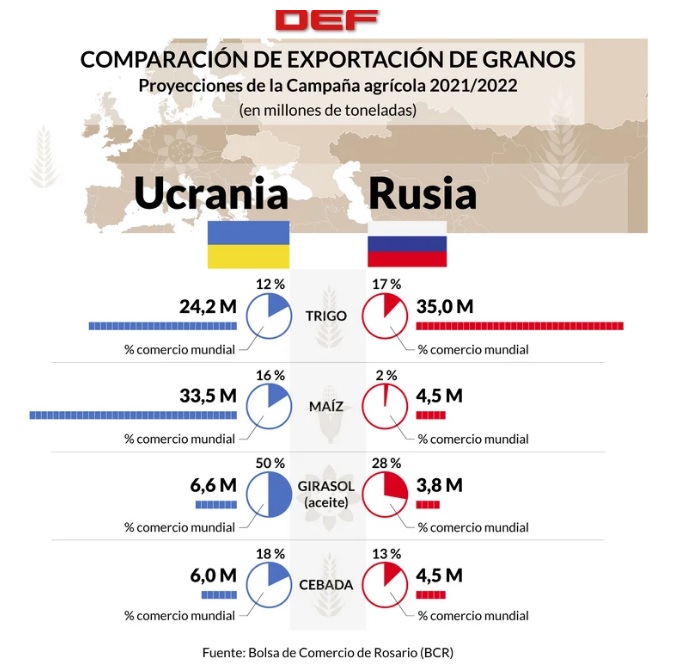

La posición privilegiada de los dos países en la producción de trigo, maíz y girasol hace al conflicto un factor desestabilizador para la cadena de suministro de alimentos a nivel global. INFOBAE

Mientras avanzan las tropas rusas sobre Kiev, la capital de Ucrania, el conflicto bélico sigue teniendo su impacto en el mercado internacional de granos, ya que el ataque ruso pone en riesgo una fuente vital de suministro mundial de cereales. Hay que recordar que ambos países representan el 29% de las exportaciones mundiales de trigo, casi el 19% de las exportaciones de maíz y el 80% de las exportaciones de aceite de girasol.

La invasión de Moscú llevó a Ucrania a cerrar sus puertos, mientras que Rusia detuvo la navegación comercial en el mar de Azov. Al respecto, los puertos ucranianos permanecerán cerrados hasta que termine la invasión de Rusia, comentó ayer el jefe de la Administración Marítima de Ucrania, y agregó que el puerto de Mariupol ha sufrido daños por los bombardeos rusos. Todo esto generó un incremento de la posibilidad de que los importadores tuvieran que encontrar fuentes alternativas de suministro, donde el viernes pasado ya se estaba utilizando a Rumania y Francia para cubrir algunos cargamentos cercanos.

En lo que respecta a la demanda, China será la principal perjudicada de la guerra entre Rusia y Ucrania, ya que es el principal comprador de maíz de Ucrania. Otros principales compradores del cereal en el mencionado país incluyen la Unión Europea, Egipto e Irán. Las barcazas de maíz en el Golfo continúan marchando más alto, lo que complica el panorama es el aumento del agua en las vías navegables interiores, y ralentiza el movimiento/descarga de las embarcaciones.

Infografía: Infobae/DEF

Y por ende todo repercute en los precios de la soja y especialmente en los cereales en el mercado de referencia de Chicago. Hoy en el inicio de la rueda de negocios se están registrando fuertes subas. En trigo, el contrato con vencimiento en marzo de este año, sube USD 17,64 y la tonelada cotiza a USD 358,62. Por el lado del maíz, el mismo contrato sube USD 11,32 y cotiza a USD 285,91 la tonelada. Y por último el contrato marzo 2022 de soja, su precio se incrementa en USD 20,12 y cotiza a USD 624,28 la tonelada. “La volatilidad seguirá siendo alta y los contratos de marzo no tienen límites porque están en proceso de entrega. El maíz, el trigo y el aceite están influenciados por la invasión rusa de Ucrania. Hasta que se resuelva el problema en el Mar Negro, el corto plazo está en marcha”, comentaba un analista del mercado.

Además de la crisis bélica, la sequía en América del Sur ha empañado las perspectivas para el suministro de soja, lo que ha llevado a los futuros a un máximo desde el 2012 que se alcanzó la semana pasada. Si bien por estas horas, el sur de Brasil y Argentina están registrando lluvias en algunas de las áreas más secas de sus respectivas regiones productoras, se aguarda el avance de la campaña para determinar el grado de impacto en la campaña de la oleaginosa. En la Argentina, la Bolsa de Comercio de Rosario proyectó para la zona núcleo una cosecha total de 12,4 millones de toneladas, un 30% de caída que lo estimado en el inicio de la campaña y sería la producción más baja de los últimos 14 años.

Volviendo al conflicto bélico, según diferentes opiniones de especialistas a las agencias internacionales de noticias, el mercado también está observando lo qué sucederá con la siembra de cultivos de verano en Ucrania, donde los productores se preparan para la siembra de cebada de primavera, y la siembra de maíz comenzará en abril próximo, en medio de los temores sobre el daño a la infraestructura de Ucrania. Además, desde la consultora Strategie Grains señalaron que el ataque de Rusia frene el procesamiento y la exportación de cultivos de semillas oleaginosas de Ucrania durante al menos un mes, frenando los flujos de semillas de girasol a la Unión Europea.

Fertilizantes

Otro de los impactos del conflicto entre Rusia y Ucrania es el mercado de fertilizantes. Rusia es el principal proveedor de fertilizantes de todo tipo en el mundo, exportando cerca de 35 millones de toneladas de toneladas anualmente por unos USD 8.100 millones, concentrando así cerca del 13% del comercio mundial. Si bien los principales vendedores de fertilizantes a la Argentina son Marruecos, Estados Unidos y China, Rusia aparece en quinto lugar con un 7% del valor total importado. “Su influencia en los precios mundiales de los fertilizantes es, sin dudas, decisiva”, reflejó un informe de la Bolsa de Comercio de Rosario (BCR).

A partir de esto, la volatilidad en los precios de los fertilizantes comienza a transformarse en una preocupación para las siembras de los cultivos de la próxima campaña agrícola, la 2022/2023, que comenzará en mayo próximo con el ciclo del trigo y la cebada. Al respecto, los economistas de la BCR, comentaron: “Por la alta dependencia de las importaciones, deben salir a comprarse con antelación. No contar con el volumen apropiado de fertilizantes a tiempo le significará al país un costo de entre USD 3.300 y USD 4.500 millones, sólo en concepto de menores exportaciones potenciales de trigo y maíz”, detallaron los economistas de la BCR.

Analistas, por último, sostienen que las expectativas de inflación también influirá en el costo de los fertilizantes. El mercado ya está sintiendo la presión debido a la reducción de los suministros de potasa de Bielorrusia después de las sanciones de Estados Unidos, y cualquier reducción de las exportaciones de nutrientes para cultivos de Rusia impulsará la presión. Un dato importante y a tener muy en cuenta: los agricultores que reducen el uso de los minerales pueden desencadenar rendimientos de cultivos más bajos, lo que se suma a las preocupaciones sobre el suministro.

Mientras avanzan las tropas rusas sobre Kiev, la capital de Ucrania, el conflicto bélico sigue teniendo su impacto en el mercado internacional de granos, ya que el ataque ruso pone en riesgo una fuente vital de suministro mundial de cereales. Hay que recordar que ambos países representan el 29% de las exportaciones mundiales de trigo, casi el 19% de las exportaciones de maíz y el 80% de las exportaciones de aceite de girasol.

La invasión de Moscú llevó a Ucrania a cerrar sus puertos, mientras que Rusia detuvo la navegación comercial en el mar de Azov. Al respecto, los puertos ucranianos permanecerán cerrados hasta que termine la invasión de Rusia, comentó ayer el jefe de la Administración Marítima de Ucrania, y agregó que el puerto de Mariupol ha sufrido daños por los bombardeos rusos. Todo esto generó un incremento de la posibilidad de que los importadores tuvieran que encontrar fuentes alternativas de suministro, donde el viernes pasado ya se estaba utilizando a Rumania y Francia para cubrir algunos cargamentos cercanos.

En lo que respecta a la demanda, China será la principal perjudicada de la guerra entre Rusia y Ucrania, ya que es el principal comprador de maíz de Ucrania. Otros principales compradores del cereal en el mencionado país incluyen la Unión Europea, Egipto e Irán. Las barcazas de maíz en el Golfo continúan marchando más alto, lo que complica el panorama es el aumento del agua en las vías navegables interiores, y ralentiza el movimiento/descarga de las embarcaciones.

Infografía: Infobae/DEF

Y por ende todo repercute en los precios de la soja y especialmente en los cereales en el mercado de referencia de Chicago. Hoy en el inicio de la rueda de negocios se están registrando fuertes subas. En trigo, el contrato con vencimiento en marzo de este año, sube USD 17,64 y la tonelada cotiza a USD 358,62. Por el lado del maíz, el mismo contrato sube USD 11,32 y cotiza a USD 285,91 la tonelada. Y por último el contrato marzo 2022 de soja, su precio se incrementa en USD 20,12 y cotiza a USD 624,28 la tonelada. “La volatilidad seguirá siendo alta y los contratos de marzo no tienen límites porque están en proceso de entrega. El maíz, el trigo y el aceite están influenciados por la invasión rusa de Ucrania. Hasta que se resuelva el problema en el Mar Negro, el corto plazo está en marcha”, comentaba un analista del mercado.

Además de la crisis bélica, la sequía en América del Sur ha empañado las perspectivas para el suministro de soja, lo que ha llevado a los futuros a un máximo desde el 2012 que se alcanzó la semana pasada. Si bien por estas horas, el sur de Brasil y Argentina están registrando lluvias en algunas de las áreas más secas de sus respectivas regiones productoras, se aguarda el avance de la campaña para determinar el grado de impacto en la campaña de la oleaginosa. En la Argentina, la Bolsa de Comercio de Rosario proyectó para la zona núcleo una cosecha total de 12,4 millones de toneladas, un 30% de caída que lo estimado en el inicio de la campaña y sería la producción más baja de los últimos 14 años.

Volviendo al conflicto bélico, según diferentes opiniones de especialistas a las agencias internacionales de noticias, el mercado también está observando lo qué sucederá con la siembra de cultivos de verano en Ucrania, donde los productores se preparan para la siembra de cebada de primavera, y la siembra de maíz comenzará en abril próximo, en medio de los temores sobre el daño a la infraestructura de Ucrania. Además, desde la consultora Strategie Grains señalaron que el ataque de Rusia frene el procesamiento y la exportación de cultivos de semillas oleaginosas de Ucrania durante al menos un mes, frenando los flujos de semillas de girasol a la Unión Europea.

Fertilizantes

Otro de los impactos del conflicto entre Rusia y Ucrania es el mercado de fertilizantes. Rusia es el principal proveedor de fertilizantes de todo tipo en el mundo, exportando cerca de 35 millones de toneladas de toneladas anualmente por unos USD 8.100 millones, concentrando así cerca del 13% del comercio mundial. Si bien los principales vendedores de fertilizantes a la Argentina son Marruecos, Estados Unidos y China, Rusia aparece en quinto lugar con un 7% del valor total importado. “Su influencia en los precios mundiales de los fertilizantes es, sin dudas, decisiva”, reflejó un informe de la Bolsa de Comercio de Rosario (BCR).

A partir de esto, la volatilidad en los precios de los fertilizantes comienza a transformarse en una preocupación para las siembras de los cultivos de la próxima campaña agrícola, la 2022/2023, que comenzará en mayo próximo con el ciclo del trigo y la cebada. Al respecto, los economistas de la BCR, comentaron: “Por la alta dependencia de las importaciones, deben salir a comprarse con antelación. No contar con el volumen apropiado de fertilizantes a tiempo le significará al país un costo de entre USD 3.300 y USD 4.500 millones, sólo en concepto de menores exportaciones potenciales de trigo y maíz”, detallaron los economistas de la BCR.

Analistas, por último, sostienen que las expectativas de inflación también influirá en el costo de los fertilizantes. El mercado ya está sintiendo la presión debido a la reducción de los suministros de potasa de Bielorrusia después de las sanciones de Estados Unidos, y cualquier reducción de las exportaciones de nutrientes para cultivos de Rusia impulsará la presión. Un dato importante y a tener muy en cuenta: los agricultores que reducen el uso de los minerales pueden desencadenar rendimientos de cultivos más bajos, lo que se suma a las preocupaciones sobre el suministro.

acopiadorescba.com

acopiadorescba.com