Acopiadores de Córdoba

Sociedad de Acopiadores de Granos de la Provincia de Córdoba

Adherida a Federación de Centros y Entidades Gremiales de Acopiadores de Cereales

16/07/2025

Cómo lograr un mejor precio del maíz en medio del ingreso de la cosecha

16deJuliode2025a las07:55

Mientras avanza la cosecha de maíz tardío, se empieza a ver la presión logística en los puertos.

De igual manera, la baja en los precios de las últimas semanas estuvo mas influenciada por la baja a nivel internacional, que con la vuelta del anterior esquema de derechos de exportación, ya que aun hoy el maíz julio vale US$ 15 más que en el mercado de Chicago.

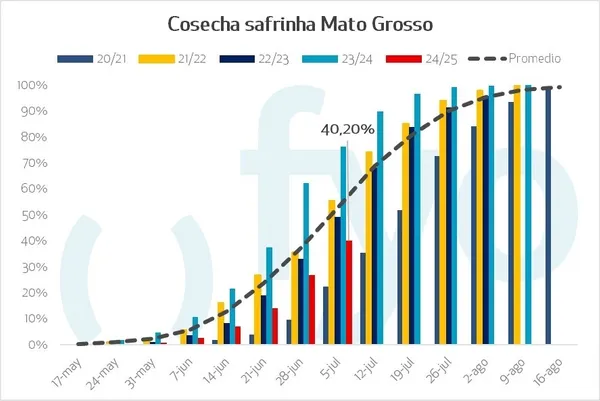

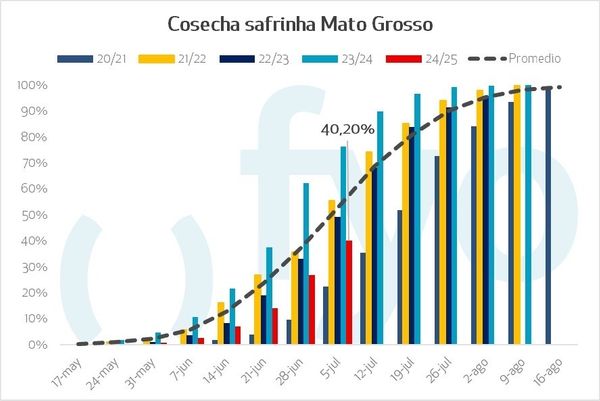

En lo inmediato, la campaña de maíz de safrinha en Brasil avanza en un 40% de cosecha en Mato Grosso (principal estado productor), estimándose una producción que superaría las 132 millones de toneladas.

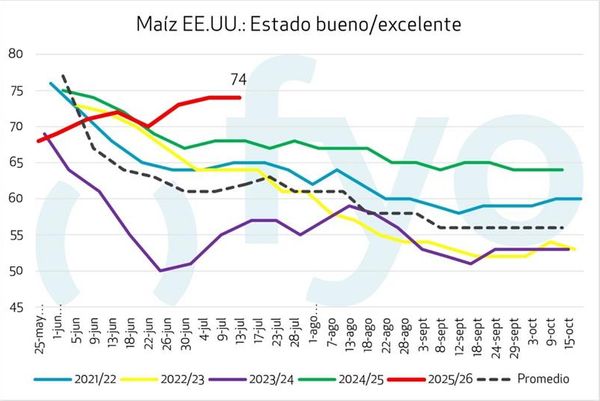

A su vez, el mercado ya está poniendo precio al estado de los cultivos en Estados Unidos, donde la condición buena a excelente se ubica en torno alrededor del 75%, permitiendo que logren así una producción récord que rondaría las 400 millones de toneladas.

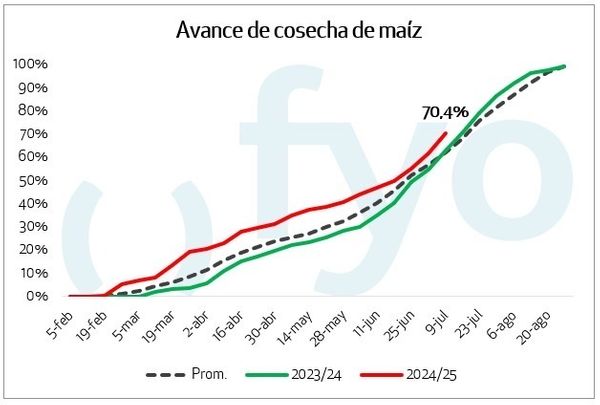

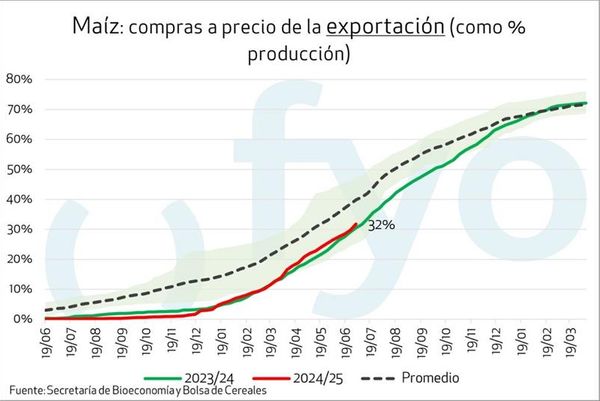

Localmente, la cosecha ya superó el 70% de la superficie, pero apenas se lleva comercializado con precio 1/3 del total de la campaña debido al gran avance que se dio en soja (previo a la nueva suba de los derechos de exportación).

Con una producción total cercana a las 50 millones de toneladas, se genera la desventaja de tener mucha competencia en lo que resta del año para quien quiera vender.

En este escenario no tan optimista, todavía hay precios diferidos que dan oportunidades para tomar coberturas en valores presupuestados al iniciar la campaña. Para aquellos que están más atrasados aún, la alternativa de armar condicionales a diciembre permitiría lograr precios superiores a los US$ 180 por tonelada.

Mercado de granos: ¿Qué son los condicionales?

Es una herramienta que permite vender a un precio superior al que el mercado muestra, logrando así valores objetivos que no creemos que naturalmente podamos llegar, condicionando la posibilidad de tener que entregar un segundo volumen en caso de que supere el valor condicionado.

acopiadorescba.com

acopiadorescba.com